论文部分内容阅读

摘要:矿山地质环境治理工程费用预算和实际使用是矿山地质环境治理工程能否成功的关键问题,本文从分析矿山地质环境治理工程费用的主要问题出发,划分了矿山地质环境治理工程种类和治理技术措施应用,同时给出了矿山地质环境治理工程费用预算方法和费用的主要构成,并分析了我国某市矿山地质环境治理费用预算和使用情况,给出了使用中的不足,针对不足给出了真体的解决途径。

关键词:地质环境 治理工程 费用

中图分类号:TD2 文献标识码:A 文章编号:1674-098X(2012)02(b)-0159-02

进入21世纪后,我国工业化、城镇化和农业现代化快速发展,经济总量不断扩大,可持续发展的资源环境约束更加突显;同时由于受传统重资源开采而忽视矿山地质环境治理方式的影响,我国资源利用效率低、环境破坏和污染等问题还十分严重。因此,我们必须尽快地制定一套较为完善的矿山地质环境治理工程预算标准,便于各地充分有利地利用有限的矿山地质环境治理资金。

1矿山地质环境治理工程费用的主要问题

随着矿山地质环境治理项目的开展,地质环境已取得了良好的环境、社会和经济效益;与此同时,在矿山地质环境治理工程项目管理和费用测算方面也暴露出许多问题,比如治理工程的质量的好坏、治理费用的多少、哪些费用应纳人工程治理费用、工程费用是高或是低等,这些问题主要表现在以下几个方面。

(1)有些地方夸大矿山地质环境治理项目的工程量,其目的是获取更多的中央财政完支持,从而给国家带来较大的损失;

(2)在矿山地质环境治理工程中,其治理工程费用预算结构不合理,所涵盖的工程治理费用不全;

(3)确定矿山地质环境治理工程量过于粗,治理工程单价也不合理,缺少有关的定额标准;

(4)矿山地质环境治理工程的法规和规章制度、专门的全周矿山地质环境治理项目管理办法、矿山地质环境治理项目设计规范、矿山地质环境治理项目预算标准等法规或标准亟需建立和完善,确保矿山地质环境治理工程的项目从立项、审查、实施、监管、验收等制度化、规范化、科学化。

2矿山地质环境治理工程种类和治理方式的划分

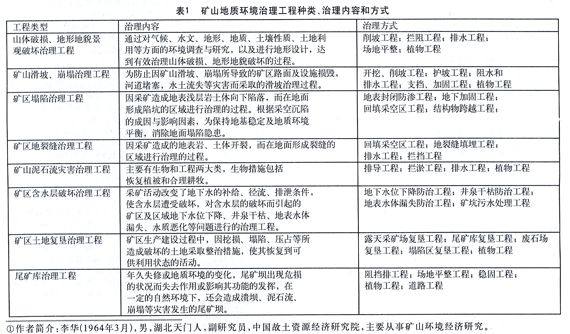

根据国土资源部制定的《中华人民共和国矿产资源法》、《矿山地质环境保护规定》、《地质灾害防治条例》、《矿山地质环境保护与治理恢复方案编制规范》等有关法律法规,结合案例分析,将矿山地质环境治理工程划分为八类,这八类矿山地质环境治理工程的治理内荣和方式如下表(表1)所示。

3矿山地质环境治理工程费用主要构成

3.1矿山地质环境治理工程费用

(1)直接工程费用包括直接工程费斥其他直接费用和现成场经费。

直接费用包括人工费、材料费和机械使用费,是根据定额标准和现价计算。人工估算单价是按所参照的定额标准规定计取,材料费用按当时的市场价计取。

其他直接费用包括夜间施工增加费、工程定位、复测、点交、场地清理、检测试验费等组成,其计取方式按工程直接费用地2%~4%计取。

现场经费包括临时设施费和现场管理费,其计取方式按工程直接费用地5%计取。

(2)工程间接费:间接费由企业管理费、财务费和其他间接费构成,它的计取标准时按工程直接费用地5%计取。

(3)计划利润:计划利润是按工程直接费和间接费之和的7%计取。

(4)税金:税金包括企业营业税、城市建设维护税和教育费附加等组成。它的计取方式为:税金=(工程直接费+7-程间接费+计划利润)x费率(费率按3.22%计取)。

(5)不可预见费:是指工程中难以预料的费用,一般按工程费的5%计取。

3.2矿山地质环境治理工程建设其他费用

矿山地质环境治理工程建设其他费用包括工程建设管理费、工程建设勘察费、工程建设设计费、工程建设监理监测费等。其费用的计取标准参照国家和地方规定计取。

4矿山地质环境治理工程费用剖析

某市2007年矿山地质环境治理工程项目费用预算和实际支出情况中我们可以看出,此期工程包括四个方面。一是工程的前期工作费。二是治理工程的实际工程施工费,此项又包括某塌陷区的调查和此次治理工程勘察费用,以及三个治理工程的费用,三个工程是引水工程,其实际工程量为:挖土方1674(m3)、挖石方365(m)、土方回填1756(m)和管道安装8101m;挡坝工程,其实际工程量为土方开挖984.8(m。)、石方开挖1156.2(m3)、夯实填土493.5(m3)、浆砌石2434.77(m3)、砂浆抹面506.45(m2)、现浇砼562.99(m3);河道清淤工程共完成挖运淤泥9270m。,沉沙池3个,挖运土方21.17m,现浇砼15.17m3。三是治理工程竣工验收费。四是业主管理费。

根据地质环境治理工程费用的主要构成,从上面某市矿山地质环境治理项目实施说明情况可以看出:

(1)该地质环境治理工程项目用于直接工程费为198.52万元,占此期工程费的56.5%,总体工程量明确,也便于工程单价的计算,但人工费用、机械使用费用、所用材料费用等级不明确,并且缺少其他工程直接费用和现场经费等项,这样给此项目的具体核算的准确性带来了不全面的因素;

(2)该地质环境治理工程项目缺少工程间接费、计划利润、税金等项,在实际可能已经发生但没有单独列出,不能反映该治理工程真实的实际情况;

(3)该地质环境治理工程项目在工程建设其他费用缺少工程建设设计费、工程建设监理监测费等项,此两项在矿山地质环境治理工程中相当重要,它代表了矿山地质环境治理工程的规范和治理工程的监管,是必不可少的重要组成部分,

(4)该地质环境治理工程项目费用中,有的没做详细说明,比如工程前期费用,它用在哪些方面?它是否应该用于此项目和用于此项目是否合理等应有详细说明;再比如XXX塌陷区调查笔者觉得不应列入此项目,因为它不属于矿山地质环境治理工程的范围。

5解决矿山地质环境治理费用问题的主要途径

针对上述矿山地质环境治理工程费用中出现的主要问题,建议可以从以下4方面解决:

(1)建立确实可行的矿山地质环境治理费用预算体系,使治理工程预算有理有据。

(2)建立和完善一套行之有效的矿山地质环境治理工程费用的监管体系,使矿山地质环境治理工程费用真正有用到治理项目中来。

(3)完善和严格执行矿山地质环境治理工程质量的检查验收制度,确保治理工程的质量,使治理工程费用真正做到取之于民用之于民。

(4)加强矿山地质环境治理工程实施的监管机构和行政执法队伍建设,是做好矿山地质环境治理工程实施各项工作的基础条件和必要保证。

6结语

矿山地质环境治理工程费用预算编制和治理费用的具体使用,是关系到国家财政资金的正确使用和矿山地质环境治理工程能否成功的关键,我们必须在科学发展观的指引下,从自然科学与社会科学两个角度,宏观管理和微观管理两个层次,运用定性与定量分析结合的方法,探讨解决我国矿山环境问题的有效方法和途径,始终秉承社会各界要“要金山银山,更要绿水青山”的环保理念,切实履行环境保护的社会责任,坚持经济效益、社会效益和环境效益的统一。

参考文献

[1]傅博,我国矿山地质环境现状及治理投资分析,矿山天地,2009.

[2]刘聪.矿山地质环境保护与治理中几个问题的思考一以江苏省为例,地质环境发展战略高层研讨会论文集,2010.

[3]白光宇等,矿山地质环境治理工程预算探讨,理论探讨,2010.

关键词:地质环境 治理工程 费用

中图分类号:TD2 文献标识码:A 文章编号:1674-098X(2012)02(b)-0159-02

进入21世纪后,我国工业化、城镇化和农业现代化快速发展,经济总量不断扩大,可持续发展的资源环境约束更加突显;同时由于受传统重资源开采而忽视矿山地质环境治理方式的影响,我国资源利用效率低、环境破坏和污染等问题还十分严重。因此,我们必须尽快地制定一套较为完善的矿山地质环境治理工程预算标准,便于各地充分有利地利用有限的矿山地质环境治理资金。

1矿山地质环境治理工程费用的主要问题

随着矿山地质环境治理项目的开展,地质环境已取得了良好的环境、社会和经济效益;与此同时,在矿山地质环境治理工程项目管理和费用测算方面也暴露出许多问题,比如治理工程的质量的好坏、治理费用的多少、哪些费用应纳人工程治理费用、工程费用是高或是低等,这些问题主要表现在以下几个方面。

(1)有些地方夸大矿山地质环境治理项目的工程量,其目的是获取更多的中央财政完支持,从而给国家带来较大的损失;

(2)在矿山地质环境治理工程中,其治理工程费用预算结构不合理,所涵盖的工程治理费用不全;

(3)确定矿山地质环境治理工程量过于粗,治理工程单价也不合理,缺少有关的定额标准;

(4)矿山地质环境治理工程的法规和规章制度、专门的全周矿山地质环境治理项目管理办法、矿山地质环境治理项目设计规范、矿山地质环境治理项目预算标准等法规或标准亟需建立和完善,确保矿山地质环境治理工程的项目从立项、审查、实施、监管、验收等制度化、规范化、科学化。

2矿山地质环境治理工程种类和治理方式的划分

根据国土资源部制定的《中华人民共和国矿产资源法》、《矿山地质环境保护规定》、《地质灾害防治条例》、《矿山地质环境保护与治理恢复方案编制规范》等有关法律法规,结合案例分析,将矿山地质环境治理工程划分为八类,这八类矿山地质环境治理工程的治理内荣和方式如下表(表1)所示。

3矿山地质环境治理工程费用主要构成

3.1矿山地质环境治理工程费用

(1)直接工程费用包括直接工程费斥其他直接费用和现成场经费。

直接费用包括人工费、材料费和机械使用费,是根据定额标准和现价计算。人工估算单价是按所参照的定额标准规定计取,材料费用按当时的市场价计取。

其他直接费用包括夜间施工增加费、工程定位、复测、点交、场地清理、检测试验费等组成,其计取方式按工程直接费用地2%~4%计取。

现场经费包括临时设施费和现场管理费,其计取方式按工程直接费用地5%计取。

(2)工程间接费:间接费由企业管理费、财务费和其他间接费构成,它的计取标准时按工程直接费用地5%计取。

(3)计划利润:计划利润是按工程直接费和间接费之和的7%计取。

(4)税金:税金包括企业营业税、城市建设维护税和教育费附加等组成。它的计取方式为:税金=(工程直接费+7-程间接费+计划利润)x费率(费率按3.22%计取)。

(5)不可预见费:是指工程中难以预料的费用,一般按工程费的5%计取。

3.2矿山地质环境治理工程建设其他费用

矿山地质环境治理工程建设其他费用包括工程建设管理费、工程建设勘察费、工程建设设计费、工程建设监理监测费等。其费用的计取标准参照国家和地方规定计取。

4矿山地质环境治理工程费用剖析

某市2007年矿山地质环境治理工程项目费用预算和实际支出情况中我们可以看出,此期工程包括四个方面。一是工程的前期工作费。二是治理工程的实际工程施工费,此项又包括某塌陷区的调查和此次治理工程勘察费用,以及三个治理工程的费用,三个工程是引水工程,其实际工程量为:挖土方1674(m3)、挖石方365(m)、土方回填1756(m)和管道安装8101m;挡坝工程,其实际工程量为土方开挖984.8(m。)、石方开挖1156.2(m3)、夯实填土493.5(m3)、浆砌石2434.77(m3)、砂浆抹面506.45(m2)、现浇砼562.99(m3);河道清淤工程共完成挖运淤泥9270m。,沉沙池3个,挖运土方21.17m,现浇砼15.17m3。三是治理工程竣工验收费。四是业主管理费。

根据地质环境治理工程费用的主要构成,从上面某市矿山地质环境治理项目实施说明情况可以看出:

(1)该地质环境治理工程项目用于直接工程费为198.52万元,占此期工程费的56.5%,总体工程量明确,也便于工程单价的计算,但人工费用、机械使用费用、所用材料费用等级不明确,并且缺少其他工程直接费用和现场经费等项,这样给此项目的具体核算的准确性带来了不全面的因素;

(2)该地质环境治理工程项目缺少工程间接费、计划利润、税金等项,在实际可能已经发生但没有单独列出,不能反映该治理工程真实的实际情况;

(3)该地质环境治理工程项目在工程建设其他费用缺少工程建设设计费、工程建设监理监测费等项,此两项在矿山地质环境治理工程中相当重要,它代表了矿山地质环境治理工程的规范和治理工程的监管,是必不可少的重要组成部分,

(4)该地质环境治理工程项目费用中,有的没做详细说明,比如工程前期费用,它用在哪些方面?它是否应该用于此项目和用于此项目是否合理等应有详细说明;再比如XXX塌陷区调查笔者觉得不应列入此项目,因为它不属于矿山地质环境治理工程的范围。

5解决矿山地质环境治理费用问题的主要途径

针对上述矿山地质环境治理工程费用中出现的主要问题,建议可以从以下4方面解决:

(1)建立确实可行的矿山地质环境治理费用预算体系,使治理工程预算有理有据。

(2)建立和完善一套行之有效的矿山地质环境治理工程费用的监管体系,使矿山地质环境治理工程费用真正有用到治理项目中来。

(3)完善和严格执行矿山地质环境治理工程质量的检查验收制度,确保治理工程的质量,使治理工程费用真正做到取之于民用之于民。

(4)加强矿山地质环境治理工程实施的监管机构和行政执法队伍建设,是做好矿山地质环境治理工程实施各项工作的基础条件和必要保证。

6结语

矿山地质环境治理工程费用预算编制和治理费用的具体使用,是关系到国家财政资金的正确使用和矿山地质环境治理工程能否成功的关键,我们必须在科学发展观的指引下,从自然科学与社会科学两个角度,宏观管理和微观管理两个层次,运用定性与定量分析结合的方法,探讨解决我国矿山环境问题的有效方法和途径,始终秉承社会各界要“要金山银山,更要绿水青山”的环保理念,切实履行环境保护的社会责任,坚持经济效益、社会效益和环境效益的统一。

参考文献

[1]傅博,我国矿山地质环境现状及治理投资分析,矿山天地,2009.

[2]刘聪.矿山地质环境保护与治理中几个问题的思考一以江苏省为例,地质环境发展战略高层研讨会论文集,2010.

[3]白光宇等,矿山地质环境治理工程预算探讨,理论探讨,2010.